– сердце бессрочных криптовалютных фьючерсов.

Криптовалютные биржи, особенно те, что предлагают торговлю бессрочными фьючерсами, используют фандинг как ключевой инструмент, который помогает поддерживать баланс между ценой бессрочного фьючерса и ценой базового актива на спотовом рынке. В этой статье мы подробно разберем, что это такое, зачем нужно, как работает и как можно на этом заработать.

ЧТО ТАКОЕ ФАНДИНГ?

Фандинг — ставка финансирования – это периодические платежи, которыми обмениваются трейдеры, удерживающие открытые позиции в бессрочных фьючерсах. Эти ставки могут быть как положительными, так и отрицательными, и их цель — удерживать цену фьючерсного контракта максимально близко к цене актива на спотовом рынке.

Для начала разберемся, что такое спотовый рынок, фьючерсный, и в чем ключевая разница между классическими фьюерсами и бессрочными криптовалютными.

Спотовый рынок:

- Это рынок, где активы (например, BTC, ETH) покупаются и продаются с немедленной поставкой. То есть вы платите деньги и сразу получаете криптовалюту на свой кошелек.

- Цена определяется спросом и предложением в реальном времени.

- Купив актив (BTC) на спотовом рынке, вы владеете реальным активом, который можете вывести, продать, обменять, подарить и т.д.

Фьючерсный рынок:

- Это рынок производных инструментов, где трейдеры заключают контракты на покупку или продажу актива в будущем по заранее оговоренной цене. (это определение классических фьючерсов).

- При «покупке» фьючерса (открытие лонг позиции) не происходит покупка самого актива, криптовалюты (BTC или ETH), а правильнее сказать, делается ставка на рост цены; при «продаже» (открытие шорт позиции) — ставка на то, что цена упадет.

- Вы не владеете активом, а спекулируете на его цене с использованием кредитного плеча. Вы не можете вывести фьючерс с биржи, обменять его на что-то другое или подарить. К слову, даже 1 плечо (обеспечение сделки равно объему позиции) это все равно «кредит», взятый у биржи, так как открывая, к примеру, шорт позицию вы как бы «продаете» то, чем не владеете (если точнее — биржа позволяет вам сделать ставку на понижение).

Классический и бессрочный криптовалютный фьючерсный рынок. В чем разница?

Самым важным нюансом является разница между классическим фьючерсным рынком и бессрочным криптовалютным – именно здесь кроется природа появления механизма фандинга.

Фьючерсы на классическом рынке (например, CME) имеют дату экспирации — это заранее установленный момент, когда фьючерсный контракт завершает свое действие (обычно это конец месяца, квартала или года). В этот день контракт либо исполняется (покупателю-лонгисту поставляется базовый актив, например, нефть или золото), либо происходит расчет в денежной форме без физической поставки.

Например, вы купили фьючерс на Биткоин с экспирацией 31 марта 2025 года. В этот день контракт закрывается, и вы либо получаете прибыль/убыток в зависимости от цены, либо сам Биткоин.

На классическом фьючерсном рынке фандинг не требуется, потому что цены фьючерсов естественным образом сходятся к спотовым к моменту экспирации. Главным образом, это происходит из-за механизмов арбитража: если цена фьючерса сильно отклоняется от спотовой, трейдеры могут купить актив на спотовом рынке и продать (зашортить) фьючерс, фиксируя безрисковую прибыль, когда цены сойдутся к дате экспирации. Также контракты завершаются либо поставкой актива, либо денежным расчетом, что тоже привязывает их к реальной стоимости.

В бессрочных криптовалютных фьючерсах нет даты экспирации, и без фандинга цены могли бы бесконечно отклоняться от спотовых в любом из направлений, без него рынок стал бы неуправляемым:

- Спекулятивные пузыри: трейдеры могли бы бесконечно гнать цену фьючерсов вверх (или вниз) с помощью кредитного плеча, не привязываясь к реальной стоимости актива. Цены фьючерсов могли бы улететь в “космос” (например, $100,000 за фьючерс BTC при спотовой цене $50,000) или рухнуть до аномально низких значений.

- Дисбаланс позиций: Без фандинга трейдеры продолжали бы открывать лонги в бычьем рынке или шорты в медвежьем, усиливая одностороннее давление на цену.

- Крах ликвидности: Участники рынка потеряли бы интерес к фьючерсам, так как их цена не отражала бы реальность, а арбитраж стал бы невозможен без привязки.

- Системные риски: Биржи могли бы столкнуться с массовыми ликвидациями и убытками, что дестабилизировало бы весь криптовалютный рынок.

НАЧИСЛЕНИЕ/СПИСАНИЕ ФАНДИНГА

С помощью фандинга биржи стимулируют трейдеров открывать фьючерсные позиции в противоположном направлении от текущего дисбаланса между спотом и фьючерсами.

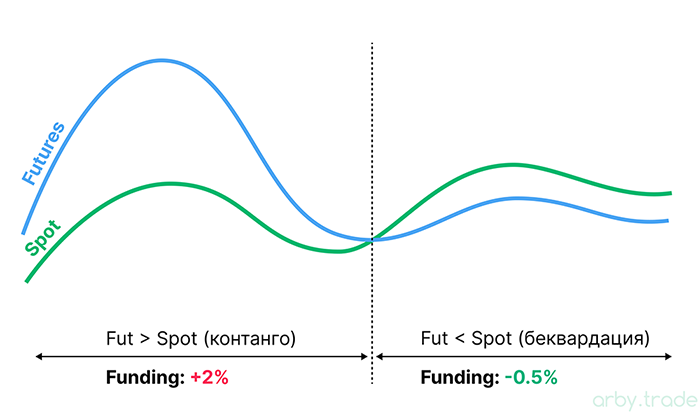

Например, если цена фьючерса слишком оторвалась вверх от цены спота (это называется — контанго; открыто много лонгов), то биржа должна простимулировать трейдеров закрывать лонги и открывать шорты. Для этого биржа устанавливает положительную ставку, и в момент расчета с трейдеров в лонгах списывают фандинг, а трейдерам в шортах, наоборот, выплачивают.

Когда цена фьючерса, наоборот, ниже цены спота (беквардация; слишком много открыто шортов), то биржа устанавливает отрицательную ставку, тем самым стимулируя открытие лонгов и закрытие шортов. В данном случае фандинг выплачивается трейдерам с лонгами, а списывается с трейдеров с шортами.

РАСЧЕТ РАЗМЕРА СТАВКИ

Ставка финансирования по тому или иному фьючерсу рассчитывается биржей на основе разницы между ценой бессрочного фьючерса и ценой на споте. Формула обычно включает индекс спотовой цены (средняя цена актива на спотовом рынке), цену фьючерса и дополнительный коэффициент, который иногда добавляют для учета “стоимости капитала”.

Формула расчета для начисления/списания конкретному трейдеру выглядит так:

Сумма фандинга = Размер позиции × Ставка финансирования

Пример: если фандинг составляет –1.50%, а у вас открыта лонг позиция на $10,000, вам будет выплачено $150 в момент расчета фандинга. Если фандинг +1.50%, а вы все так же в лонгах, то с вас, наоборот, спишут $150. Для шорт сделки все наоборот — в первом случае трейдер заплатит фандинг, а во втором заработает.

Важно иметь в виду, что начисление/списание рассчитывается не от суммы обеспечения позиции, или суммы на депозите у трейдера, а от фактического объема открытой позиции. Если у вас $100 и вы открыли позицию с х10 плечом, то фандинг будет рассчитываться от $1000.

МОМЕНТ РАСЧЕТА ФАНДИНГА: КАК И КОГДА ЭТО ПРОИСХОДИТ?

На большинстве криптовалютных бирж (Binance, Bybit, OKX и других) фандинг рассчитывается каждые 8 часов, 3 раза в сутки по стандартному расписанию: 00:00, 08:00, 16:00 по UTC. Принятый биржами 8-часовой интервал — это компромисс между точностью регулировки и удобством для трейдеров (и не реалтайм, но и не посуточный расчет).

Расчет (начисление/списание) происходит мгновенно в указанное время и основывается на снимке вашей позиции на момент наступления этого времени. Это значит, что биржа фиксирует вашу открытую позицию и применяет текущую ставку финансирования.

Например, на бирже MEXC по фьючерсу TRUMP установлен фандинг –1% с временем расчета в 00:00 по UTC. Тогда, если у вас открыт лонг по TRUMP на $10,000, то в 00:00 вам начислят $100.

Чтобы фандинг был учтен, ваша позиция должна быть открыта до наступления времени расчета и оставаться открытой на момент снимка. Если вы закроете позицию даже за секунду до 00:00 UTC, фандинг за этот период вам не начислят и не спишут.

- Минимальное время удержания: Позиция должна быть активной хотя бы на момент расчета. Даже если вы открыли ее за несколько секунд до 00:00 UTC и в момент расчета позиция будет активна, фандинг будет применен.

- Период действия: Фандинг рассчитывается за предыдущий 8-часовой период, но сама выплата/списание зависит от того, есть ли у вас позиция в момент “снимка”.

Расчет строго привязан к моменту. Если вы не держали позицию на момент расчета, биржа не будет “догонять” вас позже и начислять/списывать фандинг за прошлые периоды. Однако есть нюанс:

- Задержки в отображении: Иногда из-за высокой нагрузки на биржу или технических сбоев сумма фандинга может отобразиться в вашем балансе с небольшой задержкой (например, через несколько минут после 00:00). Но сам расчет все равно происходит точно в указанное время.

- Предварительная ставка: Биржа обычно показывает прогнозируемую ставку фандинга за несколько часов до расчета. Она может меняться до последнего момента, и окончательная ставка фиксируется только на момент снимка.

АНОМАЛЬНЫЕ ФАНДИНГИ

Описанное выше — это база того, чем обусловлен и как устроен механизм фандинга. Однако, регулярно возникают ситуации, когда фандинг составляет не 0.01–0.5%, а 2–3%, и начисляется не 3 раза в сутки, а каждые 4 часа, а иногда даже каждый час (!).

Как правило, такие отклонения от нормы возникают на высоковолатильных монетах, в моменты листингов, разлоков и прочей активности проекта, стоящего за инструментом. Избыточный ажиотаж создает сверхповышенную активность и колебания цены, которую биржи должны контролировать. В такие моменты биржа отклоняется от базовой настройки и повышает интенсивность своей стимуляции рынка, увеличивая размер ставки и выплачивая/списывая ее чаще чем обычно.

Такие ситуации предоставляют прекрасные возможности для отработки различных стратегий, построенных на заработке на фандинге.

ЗАКОНОМЕРНОСТИ И НЕЭФФЕКТИВНОСТИ РЫНКА, ВОЗНИКАЮЩИЕ ИЗ ЗА ФАНДИНГА

Учитывая все выше сказанное, можно сделать вывод, что за некоторое время до расчета фандинга, в момент расчета, и после — это моменты, когда колебания цены могут быть вызваны исключительно за счет повышенной ставки финансирования. Чем больше абсолютное значение ставки (не важно, положительная она или отрицательная), тем больше это влияние на колебание цены.

Трейдеры с открытыми позициями, с которых будет произведено списание фандинга, будут стремиться их закрыть до наступления расчетного времени. Другие же трейдеры, увидев повышенную ставку, могут, наоборот, начать открывать позиции в направлении начисления (при отрицательной ставке открыть лонг, а при положительной – шорт), чтобы получить выплату. Это создает предпосылку к изменению цены в направлении предстоящего начисления перед моментом расчета.

Трейдеры, которые открыли свои позиции в ожидании начисления фандинга, включая арбитражников, сразу после начисления будут закрывать свои позиции, так как их целью было получить выплату по фандингу. Это создает предпосылку к обратному движению цены сразу после расчетного времени. Например, если ставка была отрицательная, часть трейдеров открывала лонг позиции, которые будут закрыты сразу после расчетного времени, что будет создавать шортовое давление на цену сразу после начисления фандинга.

Помимо этого, те трейдеры, которые решили избежать списания фандинга с их открытых позиций, и решили их закрыть перед расчетным временем, спустя пару секунд/минут после расчета могут снова открыть свои позиции в том же направлении. Например, при отрицательной ставке шортисты закрывают свои шорты перед расчетным временем, чтобы избежать списания, пересиживают без позиции момент расчета, и на следующую секунду/минуту после расчета снова открывают шорт сделки. Это так же создает предпосылку к шортовому движению цены сразу после начисления (в случае с отрицательной ставкой).

В результате, на рынке вблизи времени расчета фандинга возникают ценовые движения, которые с достаточной степенью точности можно спрогнозировать. Но повторимся, это имеет значение только в случае с повышенным значением ставки (от 1% и более).

Зная подобные закономерности, можно отторговывать различные стратегии, построенные исключительно на фандинге.

ТОРГОВЫЕ СТРАТЕГИИ, ПОСТРОЕННЫЕ НА ФАНДИНГЕ:

1. Односторонние стратегии:

Вход перед начислением

Суть: Заработок на начислении фандинга.

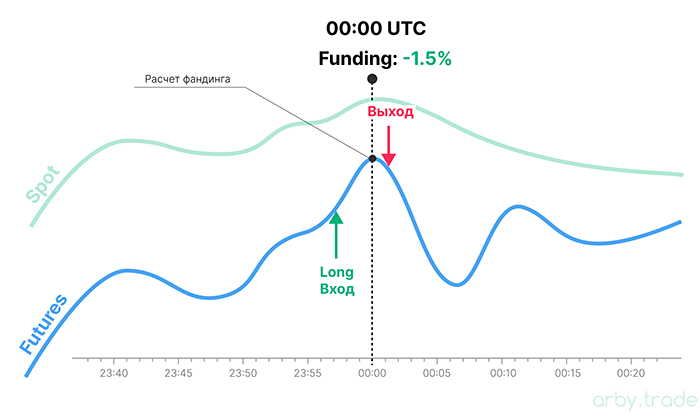

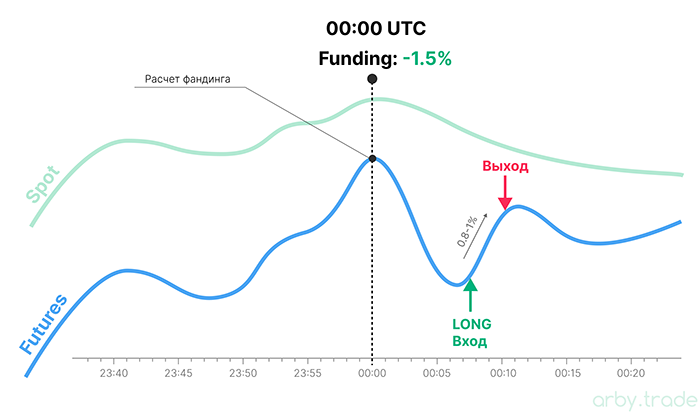

Отработка: Открытие позиции в направлении предстоящего начисления фандинга за секунду/минуту до расчетного времени и выход из позиции сразу после начисления. Например, при отрицательной ставке это означает открытие лонг позиции за несколько секунд до расчетного времени и закрытие этого лонга сразу после начисления.

Вход после начисления

Суть: Заработок на импульсном движении сразу после расчетного времени.

Отработка: Открытие позиции сразу после расчетного времени фандинга в направлении противоположном начислению и выход из позиции после импульса.

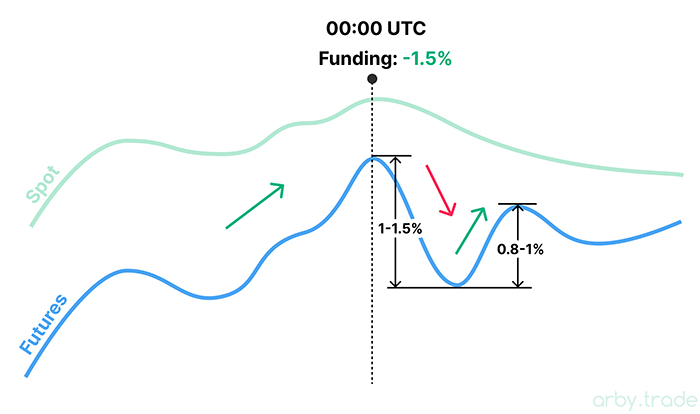

Например, при отрицательной ставке (начисление лонгам) это означает вход в шорт сразу после расчетного времени (те, кто был в лонгах и хотел забрать фандинг теперь закрывают свои позиции, поэтому ожидаем шортового движения в первые секунды/минуты после начисления) и закрытие этого шорта в конце импульса на закрытии первой импульсной свечи. Как правило, величина этого импульса равна величине фандинга, который был перед этим импульсом. Если ставка была –1.5%, то после расчетного времени можно ожидать шортового движения в диапазон 1-1.5% ниже уровня цены предшествующего фандингу.

Вход после импульса

Суть: Заработок на откатном движении после первого импульса.

Отработка: После начисления фандинга происходит импульс, как было описано в предыдущей отработке. Открытие позиции после этого импульса, в направлении предшествующего начисления фандинга.

Например, при отрицательной ставке, после того как произошло начисление фандинга лонгам, после чего произошел первый импульс в шорт, это означает вход в лонг в конце этого импульса. Закрытие позиции происходит при откате цены близкой к предшествующему значению фандинга. При ставке –1.5%, после начисления ставки цена падает на 1-1.5%, здесь происходит вход в лонг, после чего закрытие позиции, когда цена отросла обратно на 0.8-1%.

2. Арбитражные стратегии:

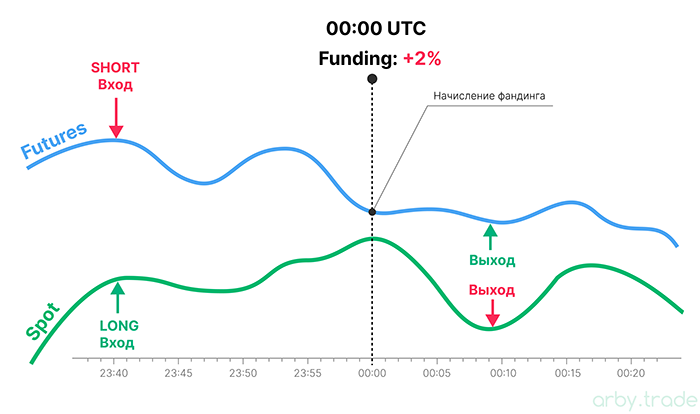

Стратегия внутрибиржевого арбитража фандинга

Суть: Заработок фандинга с использованием разнонаправленных позиций на споте и фьючерсах.

Отработка:

- При положительной ставке: покупка актива на спотовом рынке и открытие шорт позиции на фьючерсах с одинаковым объемом.

- При положительном фандинге (лонгисты платят шортистам), вы зарабатываете на фандинге от шорта. Независимо от движения цены эта позиция захеджирована спотовой: если цена пойдет вверх – убыток по фьючерсу будет компенсирован прибылью со спота; если вниз – убыток по споту будет компенсирован прибылью от фьючерса. Но в момент расчета фандинга ваша фьючерсная позиция в любом случае получает прибыль от выплаты фандинга.

- Если фандинг отрицательный, можно сделать обратное: «шорт» на споте (монету можно взять в долг у биржи в разделе маржинальной торговли и продать ее) и лонг на фьючерсах. Позиции хеджируют друг друга, в момент расчета происходит начисление фандинга для лонг позиции на фьючерсах.

- В случае, если значение фандинга сохраняется высоким и продлевается на следующий расчетный период, то такую связку можно держать открытой и зарабатывать фандинг до тех пор, пока ставка не уменьшится к минимальным значениям, и связка исчерпает себя.

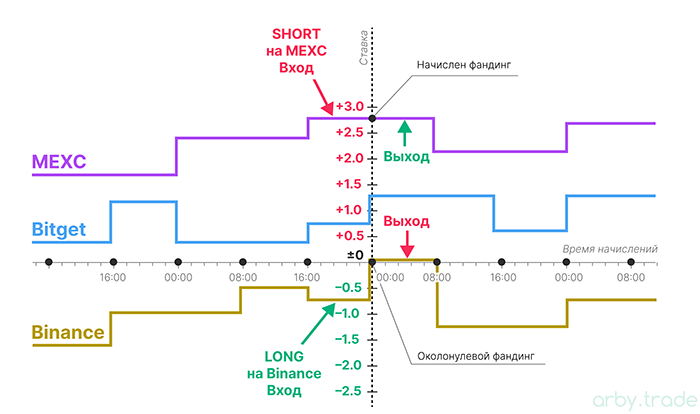

Стратегия межбиржевого арбитража фандинга

Суть: Заработок фандинга с использованием разнонаправленных фьючерсных позиций на разных биржах.

Отработка:

- Открываются две разнонаправленные сделки на одинаковый объем: на одной бирже лонг, на другой шорт.

- Не имеет значение знак ставки, важно, чтобы ставки сильно отличались по одной и той же монете на разных биржах. Например, на бирже MEXC ставка +2.75% (выплата шортистам), а на бирже Binance +0.01%. Тогда открываем шорт на MEXC, и на такой же объем открываем лонг на Binance.

- Обе позиции хеджируют друг друга, заработок на выплате самого фандинга по той позиции, которая была открыта на бирже с наибольшей ставкой, то есть на приведеном примере - на MEXC.

- Если на одной бирже ставка –2% (здесь открываем лонг), а другой +0.5% (здесь открываем шорт), заработок фандинга будет по обеим позициям, итого будет заработано с фандингов 2.5%.

- В случае, если значение фандинга сохраняется высоким и продлевается на следующий расчетный период, то такую связку так же можно удерживать открытой до тех пор, пока ставка сохраняется.

- Важно учитывать комиссии при открытии двух сделок. Спреда между фандингами на разных биржах должно хватать, чтобы компенсировать затраты на комиссии.

Можно отрабатывать одну из стратегий, можно комбинировать несколько. На рассмотренных примерах, при использовании депозита в $1000 и применяя 10 плечо, за несколько секунд до и после фандинга потенциально можно зарабатывать около $100 по одной из стратегий, по одной монете, по одному фандингу!

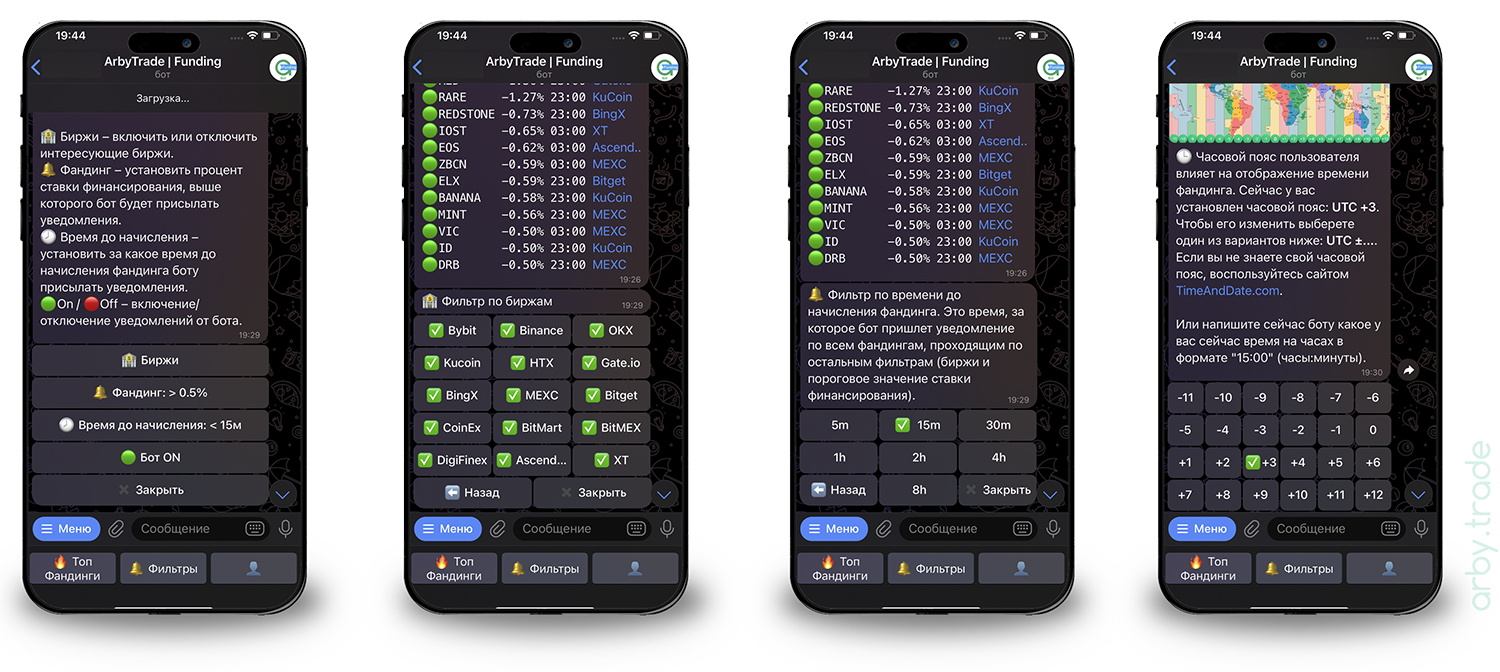

ИНСТРУМЕНТ ДЛЯ ПОИСКА ТОРГОВЫХ СИТУАЦИЙ ДЛЯ ЗАРАБОТКА НА ФАНДИНГАХ

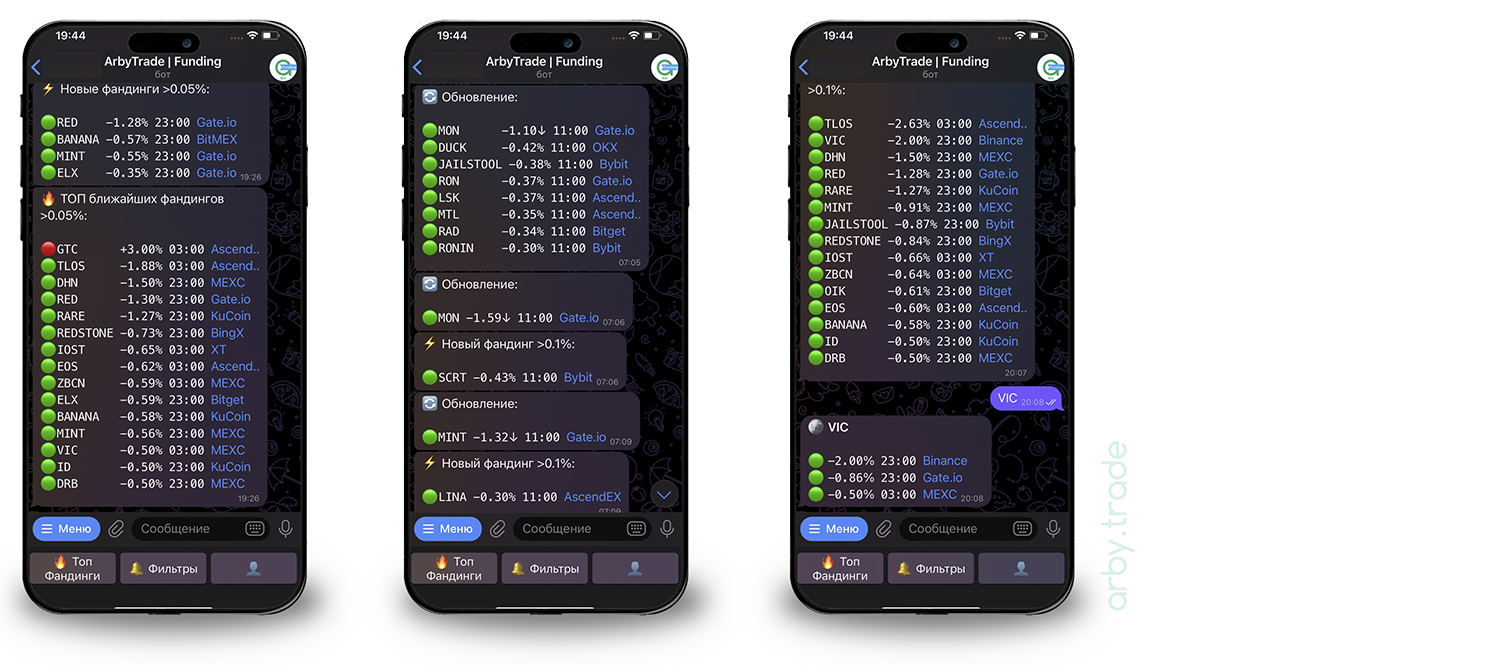

Телеграм-бот @arby_funding_bot в режиме реального времени мониторит 5000+ фьючерсов на 15 наиболее популярных и ликвидных биржах и присылает уведомления о самых высоких фандингах на рынке.

Это незаменимый инструмент для отторговки описанных выше стратегий, так как он не только показывает максимальные фандинги в моменте по запросу, но и оповещает о максимальных ставках за установленное пользователем время до начисления фандинга.

Так же бот показывает на каких биржах, когда и какой фандинг по отдельно взятой монете — эта функция позволяет находить ситуации для арбитражных статегий. Например, бот можно настроить так, чтобы он за 15 минут до очередного расчетного времени фандинга присылал уведомление со списком всех фьючерсов на рынке, у которых самые большие фандинги. Увидев монеты со значением ставок –3%, –2.5%, –1.5% и т.д., можно тут же отправить боту название любой из монет и узнать на каких биржах какие ставки по этому фьючерсу, где большие, а где около нуля или вообще с другим знаком (разница в фандингах = прибыль). Дальше дело за трейдером – зайти на биржи, открыть сделки, получить выплату, закрыть сделки, и отдыхать до следующего расчетного времени.

Более подбробно о функциях бота можно почитать в разделе “Гайд” внутри самого бота.

Заключение

Фандинг — это не просто техническая деталь, незаметно скрывающаяся где-то в углу торгового терминала, а сердце бессрочных фьючерсов на криптовалютном рынке. Он удерживает фьючерсные цены под контролем, предотвращая хаос, который мог бы возникнуть без привязки к спотовому рынку. Это не только биржевой регулирующий инструмент, но и еще один источник дохода. Используйте его с умом — от арбитража до ловли экстремумов и импульсов.