Сложно переоценить значимость этой темы в трейдинге. Поэтому очень внимательно и ответственно подойдите к его изучению.

Именно правильно выстроенный риск-менеджмент является основой любой торговой системы и позволяет обуздать те самые вероятности, с которыми мы работаем на рынке. Здесь нет места для гипотез, предположений, ожиданий, ощущений, интуиции, чуйке и т.п. Здесь чистая математика и железное ее исполнение.

КЛЮЧЕВЫЕ ТЕЗИСЫ, КОТОРЫЕ НУЖНО ПОНИМАТЬ:

- Какие бы основания для открытия позиции нам не предложил рынок мы не знаем наверняка куда он пойдет, а значит в ЛЮБОЙ открытой сделке может быть убыток.

- Убытки – это нормальный, неизбежный элемент трейдинга. Но они должны быть заранее определены и ограничены. Отношение к убыткам должно быть как к естественным затратам в любом бизнесе.

- Попав на рынок, в первую очередь, нужно научится закрывать Убыточные сделки (принимать убыток, отказываться от сделки, признавать ошибку) и только потом учиться вытягивать профит и закрывать его.

- Убыточная сделка, закрытая по правильно выставленному стоплоссу (SL) в соответствии с торговой стратегией (ТС) и риск-менеджментом – хорошая сделка. Прибыльная сделка, открытая по непонятным основаниям, с применением усреднения, с нарушением ТС, но закрытая с прибылью – плохая сделка. В первом случае, вы просто отрабатываете свою ТС, укрепляете свои правильные привычки при работе на рынке, и двигаетесь дальше в поиске новой сделки. Во втором – вы работаете на удачу, такую сделку нельзя включать в свою статистику для дальнейшего анализа, вы укрепляете в себе неправильные привычки на рынке и, если в текущей сделке повезло и получилось заработать, то в другой последующей сделке отдадите рынку еще больше.

- Несколько полученных за день стоплоссов (SL) – это нормально. Долгая серия прибыльных сделок – стоит быть начеку. В первом случае вы находитесь в нормальном рабочем процессе, в нормальном эмоциональном состоянии. Во втором – повышается вероятность не суметь закрыть убыточную сделку, когда она придет, а она обязательно придет (такая убыточная сделка – первая за долгое время – часто оказывается фатальной и забирает весь заработанный до этого профит) + возможны негативные факторы из прошлого пункта (возможно вы работали с применением усреднения и вам долго везло).

- В начале пути становления как трейдера важно работать с минимально возможным объемом в сделке, так как те убытки, которые будут происходить в большем количестве, чем у уже состоявшегося трейдера, не должны слишком бить по карману и должны восприниматься как инвестиция в свое образование на рынке. А главное правило инвестора, раз уж мы об этом говорим, – купить как можно дешевле, продать дороже. Вот и для вас набивание первых шишек на рынке не должно быть слишком дорогим.

- Повышайте свой рабочий объем в сделках, свой торговый депозит, только по мере роста трейдерских навыков и математического ожидания ваших торговых стратегий (об этом поговорим ниже).

Ключевой вывод, который необходимо сделать:

Перед началом торговли необходимо рассчитать ту величину убытка, которую вам комфортно будет принять при совершении сделок. Рассчитать допустимую величину убытка в одной сделке, допустимый суммарный убыток в серии сделок, допустимую величину убытка за день (дневная просадка).

Величина убытка в одной сделке определяется объемом в сделке и не должна быть слишком большой, иначе вам будет не комфортно торговать и будет возникать страх перед открытием сделок. Так же она не должна быть и слишком маленькой, иначе тот профит, который будет в прибыльной сделке, будет недостаточно вас мотивировать торговать.

КАК РАССЧИТАТЬ РИСКИ?

- К примеру, у вас есть $100. Это ваш депозит, выделенный для торговли на фьючерсах. Пока, для простоты, его же мы будем называть рабочим объемом, то есть объемом, на который вы открываете сделки.

- Теперь нужно задаться вопросом – какую часть от своего депозита вы готовы потерять в одной сделке? Допустим это значение составляет $1 – или 1% от вашего депозита.

- Второй вопрос – рискуя $1 при открытии сделки какая прибыль вас бы устроила? Если так же $1, то ваше соотношение риска к прибыли (Р/П или R/R – Risk/Reward) составляет 1/1. Статистически с таким соотношением R/R на долгой дистанции трейдинг будет убыточным или в лучшем случае в нуле. Соотношение R/R = 1/2 – уже лучше. Общепринятым подходом является соотношение R/R = 1/3. То есть при риске в 1% плюсовая сделка должна закрываться с прибылью в 3%. Используя одно это правило, статистически с таким соотношением R/R ваш трейдинг будет прибыльным.

- Теперь, необходимо определить какой максимально допустимый совокупный убыток вы готовы принять в серии сделок или за день – дневная просадка. Скажем, это будет – 5 убыточных сделок, то есть совокупный убыток составит $5 или 5% от депозита. После такой серии убытков, при достижении дневной просадки, торговлю необходимо остановить. Для чего это нужно? Такой подход убережет от тильта (желание отыграться) и потери депозита. При таком подходе, чтобы потерять весь депозит нужно совершить 100 убыточных сделок подряд в течение 20 дней, что бывает крайне редко даже у новичков. Более распространенным у терейдеров значением дневной просадки является значение в 10%. То есть за день трейдер имеет право потерять только 10% от своего депозита. Это несколько расширяет поле для маневра (можно сделать 10 убыточных сделок подряд в течение дня), но так же уменьшает максимальное количество дней при полностью убыточной торговле (10 дней подряд).

- В результате, применяя вышеперечисленные правила, если из 10 сделок за день всего 3 сделки окажутся прибыльными, такой день будет закрыт с прибылью в $2, то есть +2% к депозиту за день.

Посчитаем для системы R/R=1/3:

– прибыльные сделки: 3 x $3 = $9;

– убыточные сделки: 7 x (-$1) = -$7.

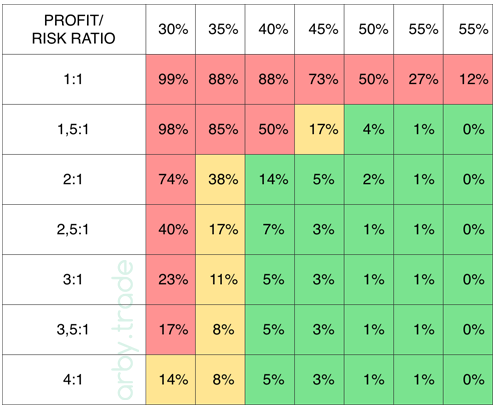

То есть достаточно оказываться правым в 30% сделок, чтобы закрывать торговый день с прибылью. А далее, с опытом, по мере роста профессионализма, повышая вероятность своей правоты в определении правильных точек входа и выхода, неминуемо будет происходит рост дневной, месячной, годовой прибыли. Но база, с которой необходимо стартовать свой подход в торговле именно эта, именно отсюда начинается рост результатов!

Вероятность потерять депозит в зависимости от процента угадывания прибыльных сделок:

Некоторые дополнения к расчету рисков

- Для простоты и наглядности расчетов в описанном выше примере применяется риск на сделку равный 1% от депозита. На практике, при отработке именно скальперских стратегий, такой риск является довольно большим, так как, если выдерживать соотношение R/R=1/3, то в каждой прибыльной сделке необходимо закрывать сделку при движении в 3% от точки входа (ТВХ), а такие движения не всегда дает рынок быстро. Часто, чтобы реализовать такое движение рынок может несколько раз сделать вкат, сходить за стопами и только потом пойти в нужную сторону, или вовсе может не дойти до нашей цели и развернуться.

- Поэтому важным моментом РМ является определение такого значения тейкпрофита (ТР), которое с одной стороны соотносилось бы с реальным возможным потенциалом в конкретной торговой ситуации, а с другой – с текущей волатильностью на выбранном инструменте.

- В зависимости от таймфрейма, который был выбран для торговли и правил отработки той или иной торговой стратегии, определяется потенциал сделки (ТР) и соответствующий ему стоплосс (SL). Выбрав, таким образом цель в сделке равную 1%, риск в такой сделке (SL) по правилу R/R=1/3 должен тогда быть 0,33%.

- При совершении сделок мы имеем дело с двумя факторами, которые неразрывно связаны друг с другом: объем в сделке и потенциал сделки на прибыль или убыток. К примеру, можно зайти в сделку на объем в $100 и забрать профит 10%, заработав $10. А можно зайти на объем в 1000$ и достаточно забрать 1% движения, чтобы заработать те же 10$. На потенциал сделки мы влиять не можем, это область вероятностей. А вот регулировать объем в сделке – да. Отсюда вытекает важное правило: чем волатильнее инструмент, то есть вероятность получить повышенный убыток (как и повышенную прибыль), тем объем в сделке должен быть меньше; чем менее волатильный инструмент, то есть риски снижаются, тем на больший объем можно открывать сделку. Так, не смотря на то, что в разных сделках, будет участвовать разный объем, из за разницы в волатильности инструментов потенциальные прибыли и убытки в абсолютном значении будут сопоставимы.

- Аналогичным образом может строиться подход и при отработке различных торговых стратегий. Например, трейдер, зная свою торговую статистику, понимает, что вероятность отработки допустим отскока при определенных основаниях у него равна 90%, то есть он в 9 случаях из 10 оказывается прав отрабатывая такую ситуацию. В этом случае, трейдер может открыть сделку на повышенный для себя объем. Но для этого нужен сбор торговой статистики и ее анализ, об этом поговорим в следующем разделе.

- Повышение объемов в сделках (и соответственно повышение рисков) в течение дня при росте дневной прибыли. Подход скорее для уже состоявшихся трейдеров, имеющих опыт работы, торговую статистику и холодный ум. Суть подхода состоит в том, чтобы в какой-то момент торгового дня повышать риски на заработанную прибыль. К примеру, на рынке складывается благоприятный момент для конкретного трейдера, много формаций, которые он хорошо понимает и отрабатывает, и, чтобы выжимать из такой ситуации еще больше, не терять волну, допускается повышать объем в открываемых сделках так, чтобы те возможные убытки, которые могут произойти, были компенсированы прибылью, которая уже была к этому моменту заработана в течение дня. То есть повышенные возможные убытки будут покрыты не за счет торгового депозита, а за счет уже заработанной за день прибыли.

Ошибки, которые ломают РМ:

- При отработке одной и той же ситуации важно каждый раз заходить в сделку на один и тот же объем (при сопоставимой ликвидности/волатильности торгуемых инструментов), независимо от результатов предыдущих сделок. Именно при таком подходе собранная торговая статистика будет пригодна для анализа и на нее можно будет опереться при ее анализе и корректировки торговой системы.

- Если при получении убытка в первой сделке из серии при следующей аналогичной сделке увеличить объем с целью перекрыть убыток по первой это еще больше повышает риски и, если эта сделка также окажется убыточной (что чаще всего и бывает), то это принесет большие убытки, чем изначально было рассчитано и заложено в стратегии.

- Если, наоборот, после получения убытка понизить объем в следующей аналогичной сделке (например, из за страха новых потерь), то это так же рушит систему РМ, так как, если эта сделка окажется плюсовой, то ее профит будет меньше, чем был рассчитан и заложен в торговую систему.

ТОРГОВЛЯ С ПЛЕЧОМ

Торговля с плечом — это торговля с использованием заемных средств, которые предоставляет биржа. Такая опция доступна при торговле фьючерсами и на маржинальном счете биржи.

Торговля с первым плечом – торговля с использованием только собственных средств на депозите.

Торговля со вторым плечом – торговля с использованием собственных средств и такого же количества заемных.

Торговля с 10тым плечом – торговля заемными средствами биржи в 10 раз превышающими собственный объем средств.

Плюсы торговли с плечом:

- возможность повышать объем в одной сделке при отработке ситуации, которая статистически имеет сильный перевес в сторону положительного исхода и забирать прибыль значительно превышающую прибыль при отработке той же ситуации только без использования плеча.

- возможность открывать сделки одновременно на разных инструментах, в каждой из которых может быть задействован один (или более) рабочий объем.

- как следствие предыдущих пунктов – возможность быстрой «раскачки» депозита.

Минусы торговли с плечом:

- значительное повышение рисков

- риск ликвидации счета – ситуация, когда собственных средств недостаточно для обеспечения открытой позиции (убыточной). Чем большее плечо было использовано в сделке, тем ближе цена ликвидации. При приближении текущей цены к цене ликвидации биржа присылает уведомление, о том, что необходимо добавить маржи (обеспечения), другими словами – пополнить счет. Такое уведомление называется маржинколл (margin call). В случае, если трейдер этого не сделает и текущая цена достигнет цены ликвидации биржа принудительно закроет убыточную позицию трейдера, сделает это рыночным ордером, по “плохой” цене и возьмет повышенную комиссию за такую операцию. Например, при торговле 100-ым плечом цене достаточно измениться на 1% против позиции трейдера, чтобы такая позиция была ликвидирована. При соблюдении описанных выше правил РМ вам это не грозит.

Так же стоит упомянуть, что за удержание позиции, открытой на фьючерсном рынке с плечом, биржа с некоторой периодичностью (например, на бирже Binance, раз в 8 часов) будет удерживать с трейдера комиссию – фондирование. В случае положительной ставки фондирования эту комиссию биржа забирает с позиций, открытых в лонг и выплачивает ее трейдерам, у которых открыты позиции в шорт по этому же инструменту. А в случае отрицательной ставки фондирования – наоборот, шортисты “платят” лонгистам. Поэтому долго удерживать фьючерсную позицию (более суток) с плечом бывает крайне не выгодно. Скальперский стиль торговли избавлен от необходимости держать в голове этот фактор, так как сделки совершаются очень короткие.

Поскольку торговля с плечом сопровождается повышенными рисками, а скальперские сделки являются сверх-краткосрочными, возникает необходимость очень быстро производить расчеты всех основных показателей в будущей сделке – объем позиции, уровень **ТР**, уровень **SL**, и т.п. Для этих целей нами был разработан [Калькулятор рисков](https://arby.trade/futures-calculator) при торговле фьючерсками Binance. Калькулятор в реальном времени отслеживает котировки всех фьючерсов, рассчитывает и показывает все необходимые данные в зависимости от депозита трейдера, установленных рисков на сделку и кредитных плеч.

МАНИМЕНЕДЖМЕНТ

По-простому, это подход к управлению своими финансами в более широком смысле, чем при управлении своими средствами в рамках сделки или торговой сессии. Определим его как работу с депозитом.

При пополнении счета на бирже и начале торговли могут происходить два сценария развития:

– торговля идет в плюс и депозит растет;

– что-то идет не так и депозит уменьшается.

Рост депозита

Когда депозит растет задача трейдера сводиться к тому, чтобы с одной стороны выводить какую-то часть заработанного с биржи (доход) для личных трат, с другой – оставлять какую-то часть заработанного на депозите, тем самым, увеличивая свой торговый объем и зарабатывая в следующем временном периоде еще больше.

Базовые правила:

- Если не выводить доход для личных трат, то вы и ваш мозг просто не будут понимать ради чего вы занимаетесь трейдингом, будет падать мотивация и эффективность вас как трейдера. Обязательно нужно получать плоды своей работы на рынке.

- Если с этим, наоборот, перестараться, то не будет происходить роста. Это похоже на ситуацию, когда владелец бизнеса забрал себе в карман всю прибыль компании – компания обескровлена и начинает как бы все сначала.

- Если не оставлять на депозите часть заработанных средств, не будет происходить планомерного роста депозита дальше, а значит финансовый результат будет стоять на месте. И это при том, что торговля прибыльна.

- Если оставлять на депозите слишком много или вообще все заработанное, тогда при совершении фатальной ошибки при торговле или каком-то форс-мажоре (завис терминал биржи, хакерская атака или воровство средств со счета) возникает риск потерять и депозит, и заработанное. Другими словами, вывод части заработанного со счета является еще и одним из базовых элементов безопастности ваших средств.

Уменьшение депозита, убытки

Когда депозит трейдера планомерно уменьшается, задача трейдера остановить дальнейшее падение. Для начала надо понять почему это происходит:

- трейдер не понимает текущую ситуацию на рынке;

- трейдер совершает сделки с нарушением РМ;

- трейдер испытывает состояние тильта или чувство фомо (FOMO – Fear of Missing Out – страх упущенной выгоды) и совершает необдуманные ошибочные сделки.

Проанализировав свою торговлю, трейдер может выработать определенную стратегию по работе с той или иной причиной убытков. Сделать паузу и дождаться нужной, более понятной фазы рынка. Начать соблюдать правила РМ. Или отдохнуть от рынка, пока эмоциональное состояние не стабилизируется и не придет в норму. Каждый решает для себя сам, где та точка, после которой трейдер снова может вернуться на рынок и продолжить – кому-то достаточно отдохнуть день, кому-то после большого поражения требуется месяц или более.

Поэтому, в любом случае, независимо от причины убытков, чтобы они перестали нарастать дальше после возобновления торговли, следует сократить рабочий объем в сделках. Напомним еще раз, мы не можем управлять ничем на рынке, кроме величины своего рабочего объема. А рабочий объем непосредственно влияет на тот возможный убыток (как и прибыль), который мы можем получить от рынка.

К примеру, ваш депозит был $100. Заработав на рынке, вы его увеличили до $200, потом до $500, потом до $800, а потом вошли в фазу убыточных сделок и депозит стал $600 (а это 2,5 дневные просадки по 10% за день). Следует вернуться к значению депозита в $500 или даже ниже, и начинать новое восхождение, не думая о том, что совсем недавно у вас рабочий объем был $800. Трейдинга без убытков не существует!

Заключение, манименеджмент

Мы привели базовые и обязательные правила манименеджмента, которые каждый настраивает под себя сам, исходя из собственной стратегии по доходности этого бизнеса, реинвестированию в него и контроля убытков.

Приведем пример консервативного, но рабочего подхода к управлению своим капиталом:

К примеру, фьючерсный депозит составляет $1000.

В течение некоторого периода удалось его приумножить до $2000.

Заработанные $1000 необходимо перевести на спотовый счет, с тем, чтобы обезопасить эти заработанные средства от возможной потери в результате фатальной ошибки или форс-мажора.

Далее исходные $1000 снова приумножили до $2000.

И вновь заработанные $1000 переводим на спотовый счет. Теперь на нем $2000, а на фьючерсно все те же исходные $1000.

Проделав, скажем, 5 таких операций общий доход от первоначальной $1000 составит $5000, которые в целях безопастности были переведены на спотовый счет на бирже.

После чего $1000 из заработанных $5000 добавляем к исходной $1000 на фьючерсном счете (торговом), таким образом, увеличивая рабочий объем в два раза. Еще $2000 выводим себе на личные траты – это доход. Остальные $2000 можно оставить на спотовом счете на всякий случай.

Далее процесс повторяется, только теперь торговля ведется с увеличенным рабочим объемом – $2000. И теперь новая цель – приумножить торговый депозит до 3000$. Далее схема повторяется так же 5 раз. Каждый раз перекидывая заработанное на спотовый счет. А в конце периода снова разделив заработанное на несколько частей – доход, часть для увеличения торгового объема и резервная часть.

Далее применяя эту же схему приумножаем депозит с $4000 до $5000, с $5000 до $6000 и т.д.

В случае фатальной ошибки, форс-мажоре или просто долгой серии убыточных сделок необходимо возвращаться к предыдущей величине торгового объема, который снова необходимо приумножить до следующего.

Так выглядит сбалансированная система, при которой депозит и доход планомерно растут, а убытки являются лишь локальным явлением на фоне общего заработанного капитала.

Такой подход приучает к терпению и методичности. Важность такой модели заключается в том, чтобы повышать свой торговый объем не когда хочется, а только при достижении поставленной финансовой цели – следующей величины рабочего депозита. Так как при достижении цели можно с уверенностью говорить о том, что трейдер делает свою работу правильно. А при не достижении целей – что трейдер делает какие-то ошибки и еще не готов торговать на больший объем.

Так же происходит важное психологическое изменение, связанное с боязнью торговать на больший, не привычный для себя рабочий объем. При описанном подходе адаптация к повышенным торговым объемам происходит плавно и безболезненно, и не вызывает страх, как если бы объем был увеличен резко без соответствующего временного периода, опыта и т.д.